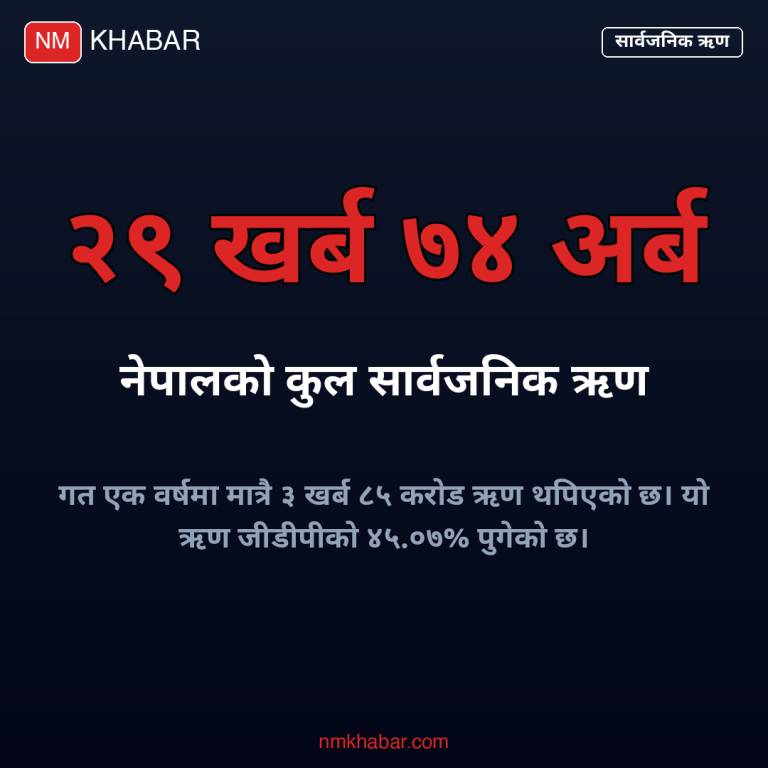

नेपाली बैंकहरूले खुद नाफाको अंकलाई कृत्रिम रूपमा फुलाएर देखाएको एक विश्लेषणले खुलाएको छ। यस वर्षको तेस्रो त्रैमाससम्ममा ४९ अर्बभन्दा बढीको खुद नाफा देखाए पनि, यसमा उठ्नै बाँकी ब्याजलाई समेत आम्दानीमा गणना गर्दा वास्तविक नाफा भने ४० अर्बभन्दा बढी रहेको पाइएको छ। यसरी अवास्तविक नाफा देखाउनुमा बैंकहरूले विभिन्न नीतिगत तथा प्रणालीगत कमजोरीको फाइदा उठाएको देखिन्छ, जसले समग्र वित्तीय प्रणालीको विश्वासनीयतामा प्रश्नचिह्न खडा गरेको छ। नेपालको बैंकिङ क्षेत्र, जुन देशको आर्थिक विकासको मेरुदण्ड हो, यस्ता अभ्यासहरूले गर्दा यसको दीर्घकालीन स्वास्थ्यमा समेत असर पर्न सक्ने चिन्ता व्यक्त गरिएको छ।

बैंकहरूको नाफाको वास्तविक चित्र: ४० अर्बको हाराहारीमा

- तेस्रो त्रैमाससम्ममा बैंकहरूको कुल नाफा ४९ अर्बभन्दा बढी।

- वास्तविक सञ्चालन नाफा ४० अर्बभन्दा बढी रहेको अनुमान।

- नउठेको ब्याजलाई समेत नाफामा देखाउँदा अंक बढेको।

- पुँजी वृद्धिसँगै नाफाको प्रतिशत घट्दो।

- सञ्चालन खर्चमा वृद्धि।

नेपाल राष्ट्र बैंकले केही समयअघि लागू गरेको नीतिगत सहजताले बैंकहरूको नोक्सानी कम गर्न मद्दत गरेको छ। विशेषगरी, कोरोना महामारीको चपेटामा परेका ऋणीहरूलाई राहत दिनका लागि ब्याजको किस्तालाई पुनर्तालिकीकरण (rescheduling) र पुनर्कर्जा (restructuring) को व्यवस्था गरियो। यसले गर्दा बैंकहरूले खराब कर्जा (non-performing loans – NPL) को सूचीमा पर्न सक्ने ठूलो रकमलाई जोग्याउन सफल भए, जसले गर्दा उनीहरूको वित्तीय स्वास्थ्यमा तत्काल सुधार आएको देखियो। तर, यही व्यवस्थाको फाइदा उठाउँदै केही बैंकहरूले अझै नउठेको ब्याजलाई समेत आम्दानीमा गणना गरेर देखाएका छन्, जसले गर्दा वित्तीय विवरणमा नाफाको अंक त बढ्यो, तर त्यो रकम वास्तविक नभएको वित्तीय विश्लेषकहरूको भनाइ छ। यस प्रकारको अभ्यासले बैंकहरूको वास्तविक वित्तीय क्षमतालाई लुकाएर लगानीकर्ताहरूलाई गलत सन्देश दिन सक्ने जोखिम बढाउँछ।

बैंकहरूले कर्जाको साँवा र ब्याजको किस्ता तिर्न नसक्ने ग्राहकहरूलाई थप समय दिने र किस्तालाई पुनर्तालिकीकरण गर्ने गर्दा तत्कालका लागि खराब कर्जाको सूचक कम देखिएको छ। उदाहरणका लागि, साना व्यवसायी वा व्यक्तिहरू जसले महामारीका कारण आफ्नो आम्दानी गुमाएका थिए, उनीहरूलाई राहत दिन यो व्यवस्था महत्वपूर्ण थियो। तर, यसरी पुनर्तालिकीकरण गरिएका कर्जाको ब्याजसमेत आम्दानीमा देखाउँदा नाफाको अंक बढाइचढाइ देखिने गरेको छ। यसलाई ‘एभरग्रिनिङ’ (evergreening) को संज्ञा पनि दिइएको छ, जहाँ ऋणको साटो नयाँ ऋण दिएर पुरानो ऋणलाई व्यवस्थापन गरिन्छ, जसले गर्दा ऋणको वास्तविक समस्या लुकाइन्छ। यो प्रक्रियाले बैंकहरूको दीर्घकालीन वित्तीय सुदृढतामा असर पार्न सक्छ र भविष्यमा ठूलो वित्तीय संकट निम्त्याउन सक्छ।

नागरिकको खल्ती र बैंकको नाफा: एक जटिल सम्बन्ध

बैंकहरूको यो प्रवृत्तिले सामान्य नागरिकलाई प्रत्यक्ष रूपमा असर गर्छ। जब बैंकहरूले अवास्तविक नाफा देखाउँछन्, तब उनीहरूले सरकारलाई बुझाउनुपर्ने करको अंकमा पनि चलखेल हुन सक्ने आशंका छ, जसको भार अन्ततः करदातामाथि नै पर्ने गर्छ। यसबाहेक, निक्षेपकर्ताले पाउने ब्याजदरमा पनि यसको असर पर्न सक्छ; यदि बैंकहरूको वास्तविक नाफा कम छ भने, उनीहरूले निक्षेपकर्तालाई आकर्षक ब्याज दिन सक्ने सम्भावना कम हुन्छ, जसले गर्दा बचतकर्ताहरूको आम्दानी घट्छ। अर्कोतर्फ, यसले वित्तीय बजारमा पारदर्शिताको कमीलाई पनि दर्शाउँछ, जसले गर्दा लगानीकर्ताहरूको मनोबल घट्छ र विदेशी लगानी आकर्षित गर्न समेत बाधा पुग्न सक्छ। सर्वसाधारणले आफ्नो बचत बैंकमा राख्दा जुन सुरक्षा र प्रतिफलको अपेक्षा गर्छन्, त्यसमाथि प्रश्नचिह्न खडा हुन सक्छ, जसले गर्दा मानिसहरू बैंकभन्दा अन्यत्र लगानी गर्न प्रोत्साहित हुन सक्छन्।

पूर्वप्रमुखको चिन्ता: अनुशासनको अभाव

एक प्रमुख वाणिज्य बैंकका पूर्वप्रमुख कार्यकारी अधिकृत (CEO) ले नाम नछाप्ने सर्तमा बताएअनुसार, ‘राष्ट्र बैंकले केही नीतिगत सहुलियत दिएको साँचो हो, जसले गर्दा बैंकहरूको वित्तीय स्वास्थ्य तत्कालका लागि जोगियो। यो एक आवश्यक कदम थियो किनकि महामारीले धेरै व्यवसायलाई प्रभावित गरेको थियो।’ उनले थपे, ‘तर, यसको दुरुपयोग गरी नउठेको ब्याजलाई समेत आम्दानीमा देखाउनु उचित होइन। यसले गर्दा हामीले वित्तीय अनुशासन कायम गर्न सकेनौँ भन्ने सन्देश जान्छ, जसले गर्दा समग्र बैंकिङ क्षेत्रको विश्वसनीयतामाथि प्रश्न उठ्छ।’ उनले जोड दिए, ‘बैंकहरूले आफ्नो वित्तीय विवरणमा पारदर्शी हुनुपर्छ र वास्तविक आम्दानी मात्र देखाउनुपर्छ। यो मात्रै दीर्घकालीन विश्वास र स्थायित्वको आधार बन्न सक्छ।’

भविष्यको बाटो: राष्ट्र बैंकको भूमिका

यस विषयमा नेपाल राष्ट्र बैंकले थप अनुगमन र नियमन गर्नुपर्ने देखिन्छ। बैंकहरूको वित्तीय विवरणको गहन अध्ययन गरी नउठेको ब्याजलाई आम्दानीमा गणना गर्ने प्रवृत्तिलाई रोक्नुपर्नेछ, जसले गर्दा वित्तीय विवरणहरूले वास्तविक आर्थिक अवस्थालाई प्रतिबिम्बित गरून्। यसका लागि राष्ट्र बैंकले थप कडा निर्देशन जारी गर्नुपर्ने र त्यसको पालना भए-नभएको नियमित अनुगमन गर्नुपर्ने आवश्यकता छ, जसले गर्दा कुनै पनि बैंकले नियमको उल्लंघन गर्न नसकोस्। यसले मात्र नेपाली बैंकिङ क्षेत्रमा पारदर्शिता र विश्वास कायम गर्न सकिन्छ, जसले गर्दा लगानीकर्ताहरू र सर्वसाधारण दुवैको विश्वास बढ्नेछ। यसका अतिरिक्त, राष्ट्र बैंकले यस्ता नीतिगत सहजताहरूको दुरुपयोग रोक्नका लागि थप स्पष्ट र कडा नियमहरू ल्याउनुपर्ने आवश्यकता छ।